Haciendo un poco de historia tenemos que el concepto de Costo de Calidad surgió en los años 50s, inicialmente se consideraron solo los costos de inspección y prueba, conforme se profundizó en el tema se notó que abarcaban más y que sus enfoques denotan varios objetivos, pero el más importante es el de “traducir los problemas de calidad en el “lenguaje” de la alta gerencia, el lenguaje del dinero”.

Se entiende por Costo de Calidad al dinero destinado para obtener la Calidad requerida. Misma que se consigue por la planeación de actividades, mediciones del sistema operativo, etc. Esas actividades planificadas cuestan dinero y abarcan la mayoría de las áreas tales como marketing, proyectos, diseño, compras, producción y asistencia técnica.

De igual manera, el Costo de Calidad también lo podemos definir como: “No el precio para crear un producto o servicio de calidad, sino, el costo de NO crear un producto o servicio de calidad”.

Las categorías del Costo de Calidad se definen como:

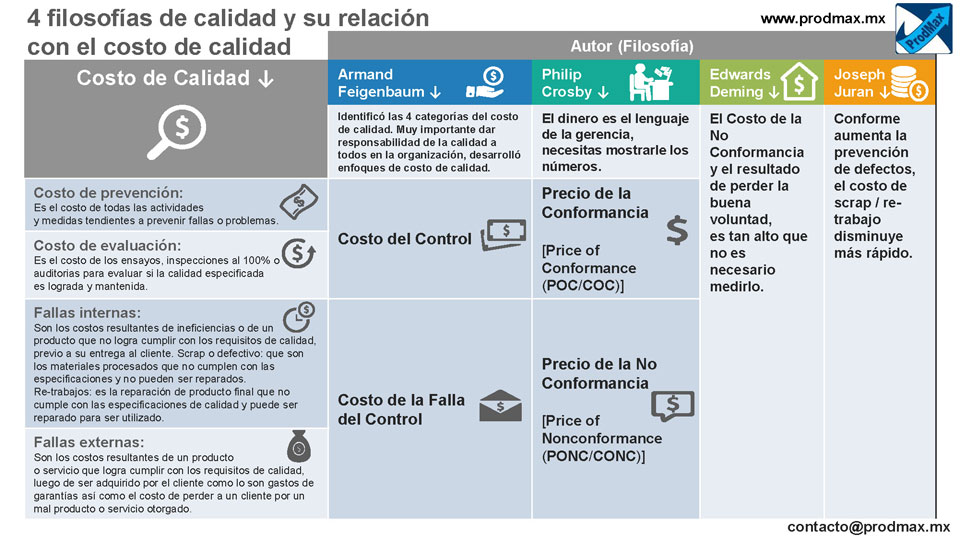

- Costo de prevención: Es el costo de todas las actividades y medidas tendientes a prevenir fallas o problemas.

- Costo de evaluación: Es el costo de los ensayos, inspecciones al 100% o auditorias para evaluar si la calidad especificada es lograda y mantenida.

- Fallas internas: Son los costos resultantes de ineficiencias o de un producto que no logra cumplir con los requisitos de calidad, previo a su entrega al cliente. Scrap o defectivo: que son los materiales procesados que no cumplen con las especificaciones y no pueden ser reparados. Re-trabajos: es la reparación de producto final que no cumple con las especificaciones de calidad y puede ser reparado para ser utilizado.

- Fallas externas: Son los costos resultantes de un producto o servicio que logra cumplir con los requisitos de calidad, luego de ser adquirido por el cliente como lo son gastos de garantías así como el costo de perder a un cliente por un mal producto o servicio otorgado.

De acuerdo a la definición de costo de calidad de Crosby, es la suma de dos elementos, el costo o precio de conformancia (POC) y el costo o precio de la no conformidad (PONC); el precio de conformidad siempre existirá, mientras que el precio de la no conformancia es usualmente más grande por mucho; el precio más alto, puede ser grandemente reducido a través de mejoras de calidad sistemáticas. En un sentido real, la calidad cuesta dinero, solo si hacemos las cosas mal. Necesitamos estar seguros de hacer lo que estamos haciendo, antes de hacerlo. Mucha gente no se da cuenta cuánto dinero gastan las compañías en volver a hacer las cosas de nuevo. Mediante una formula se ve de la siguiente manera:

COQ = POC + PONC

Donde: COQ = Cost of Quality, POC = Price of Conformance, PONC = Price of Non Concormance.

El Precio de la Conformancia [Price of Conformance (POC/COC)] va ligado al Costo de Prevención y al Costo de Evaluación. Y el Precio de la No Conformancia [Price of Nonconformance (PONC/CONC)] va ligado a los Costos por Fallas Internas y Costo por Fallas Externas, por otro lado Feigenbaum desglosó el Costo de Calidad como Costo de Control y Costo de la Falla del Control, indicando que el Costo de Control contiene el Costo de Prevención y el Costo de Evaluación, y el Costo de Falla del Control contiene el Costo por Falla Internas y el Costo por Fallas Externas.

Aunque Deming no desarrolló una fórmula para obtener el costo de la calidad, aseguró que las cifras más importantes son desconocidas; Crosby, por su parte, reconoce que el precio de la no conformancia es demasiado grande con respecto al precio de la conformancia; por lo cual los dos autores coinciden en que el precio es demasiado alto, la única diferencia es que Crosby le da valores reales.

Joseph Juran fue el primero en discutir sobre el análisis del Costo de Calidad en 1951 en su primera edición del libro “Quality Control Handbook” pero Feigenbaum identificó las cuatro categorías en 1956.

Relacionando las cuatro categorías del costo de calidad con el modelo cuantitativo mediante fórmulas de Crosby y el concepto de Feigenbaum, y las ideas principales de las filosofías de calidad sobre los costos de calidad de los autores, tenemos la siguiente comparación:

El enfoque de Deming afirma que: “Las cifras más importantes son desconocidas y no pueden ser conocidas” mostrando así un enfoque más filosófico y humano, un tanto subjetivo y apreciativo, esto al no poder ponerle números precisos, por ejemplo, a la satisfacción de los empleados que generan los productos o servicio de calidad o a la satisfacción de los clientes que reciben los productos o servicios de calidad, aunque la ventas estables o en incremento pueden indicar esta satisfacción; pues bien ¿Cómo se puede satisfacer a un empleado que da valor de calidad al producto o servicio? Se puede lograr levantándole la moral y motivación mediante un entrenamiento efectivo y aplicable, maquinas fáciles de manejar y sin paros continuos o prolongados, herramientas apropiadas y ergonómicas para realizar su trabajo, tecnología apropiada y fácil de manejar, ambiente de trabajo agradable, etc. logrando calidad desde la fuente el cliente recibe un producto o servicio que cumple o excede sus expectativas a un costo bajo; en ocasiones es difícil medir varios de los factores o pasos del proceso para llegar a un producto servicio de calidad; un ejemplo más representativo puede ser la moral de la fuerza laboral en una organización, de modo que la pregunta es, ¿Realmente cuantos empleados que agregan valor al producto o servicio están satisfechos en donde trabajas? Pero realmente, sin “maquillar” datos o que el encuestado o entrevistado conteste lo que el que pregunta quiere escuchar.

En la mayoría de los casos la gente no dice la verdad al no tener confianza y por miedo a represalias. Otra situación es cuando, por ejemplo, se requiere un microscopio con escala para medir piezas en un laboratorio de calidad, tiene su costo, claro, pero ¿Cómo medimos la satisfacción del técnico que antes no podía realizar su trabajo y de alguna manera la medición inapropiada o imprecisa hacia tomar decisiones con alto grado de incertidumbre? Ahora que se tiene, hay disponibilidad y más confianza del servicio al hacerlo en su propio ambiente de trabajo, además se evita pagarle a un proveedor externo y desconfiar de su servicio al ya hacerlo el mismo; se menciona este ejemplo ya que el otro enfoque es que, fuera de la satisfacción del empleado o facilidades para realizar su trabajo para proporcionar un producto o servicio de calidad, es un Costo de Calidad; estamos haciendo más caro nuestro proceso, producto o servicio.

Para Deming, no se contabiliza la fidelidad de los clientes, la alta calidad del producto, la participación del mercado, el conocimiento de los empleados, la capacidad gerencial, lo que hoy se conoce como los activos intangibles. Cuando un gerente administra tan solo con las cifras visibles, muy pronto se queda sin cifras, ni empresa que administrar.

Más información en: ProdMax – Sistema de Productividad